转股价值:106元的话表明100面额的债券如果按照可转债约定的转股价行驶转股权价值106元,当然也会存在可转债价格大于106元的情况,比如说110元,愿意以这个价格买的人是看重他的防守性和进攻性,看好一家公司,可以买他的股票,也可以买可转债。但是买股票的话亏损是无限的,可转债亏损是有限的,比如110买的,亏损最多10%以及潜在机会成本,但是拥有的是同样的进攻机会,因为股票涨可以转股卖出(但如果110元买的话,立即转股卖出时亏损的)。

当溢价率为正数时,说明转债价格比转股价值要高,买入债券后转换成股票,再卖出股票可能会亏损。溢价率正的这部分就是你为了兼具攻守现在所要付出的股性的浮亏(债性不亏)。

当溢价率为负数时,说明转债价格比转股价值要低,买入债券后转换成股票,再卖出股票可能会赚钱。溢价率为负这部分存在套利机会,如果公司股价平稳运行6个月,这就是你的收益,但是一般来说可转债上市时间为1个月左右,6个月之后才能行使转股,这6个月的股票的跌的压力和代价就是这个负的溢价率。

所以可转债的部分价值是对应股性和债性的价值衡量,如果溢价率非常高,说明股性大,比如本钢转债,如果可转债上市的时候正股股价非常难看并且投资者预期也不好,就会破发,因为股价不给力一直跌,就会给转股价对应的期权价值造成损失。那么破发后一直持有可以吗,等待六年后赎回,是可以的,但是你要注意到机会成本,比如6年总共6%的利率,还不如卖了把钱存余额宝,一年2%六年12%。

通常可转债有回售条款(保护投资者)和赎回条款(保护发行人),回收条款就是正股股价连续低于某个指定价位时,投资者行使回售权利要求发行人按某一价格回购债券(不会低于票面价值,但收益率也不是很高),强赎条款是正股股价连续高于某个指定价位(通常是转股价位的一点几倍),然后发行人有权赎回可转债,比如说130%,但是这要求连续多少天,如果高了投资者将可转债直接转股赚30%就可。

节能转债指标:

转股价值:100/转股价*正股价=92.84

转股溢价率:(100-转股价值)/ 转股价值=7.71%

到期赎回价:110

评级: AA+

付息日:每年6月20日左右

募集资金数量:30亿

1 转股条款:初始转股价格4.05元/股

2 下修条款:15/30,85%( 受净资产限制)

3 赎回条款:

到期赎回条款:到期赎回价110

有条件赎回条款:15/30,130% 或者未转股债券余额<3,000万元

4 回售条款:

有条件回售条款:30/30,70%

| 债券全称 | 中节能风力发电股份有限公司… | 债券简称 | 节能转债 | 债券代码 | 113051 | 期限 | 6年 |

|---|---|---|---|---|---|---|---|

| 发行量 | 30亿元 | 发行价 | 100元 | 计息方式 | 累进利率 | 票面利率(当期) | 0.2% |

| 上市日期 | - | 发行单位 | 中节能风力发电股份有… | 付息方式 | 周期性付息 | 交易市场 | 上海证券交易所 |

| 起息日期 | 2021-06-21 | 到期日期 | 2027-06-21 | 发行起始日 | 2021-06-21 | 剩余期限 | 2188天 |

| 币种 | 人民币 | 每年付息日 | 06-21 | 正股名称 | 节能风电 | 正股现价 | 3.95元 |

| 开始转股日期 | 2021-12-27 | 转股价 | 4.05元 | 转股价值 | 97.5309 | 转股溢价率 | 2.53% |

| 回售触发价 | 2.83元 | 强赎触发价 | 5.27元 | 到期赎回价 | 110.00元 | 纯债价值 | 89.9312元 |

| 最新赎回执行日 | - | 赎回价格 | - | 最新回售执行日 | - | 回售价格 | - |

可转债的转股价值=(可转债面值100/转股价格)股票现价,*可转债的转股价值可以简单的理解为可转债的净值,而可转债的价格围绕其“净值”波动。

为了反映此波动率,故而产生转股溢价率。,而转股溢价率=(转债现价-转股价值)/转股价值,转股溢价率为负值,则可转债出现折价,说明可转债被低估,而转股溢价率为正值,则可转债出现溢价,说明可转债被高估。

话不多说,举两个特例:

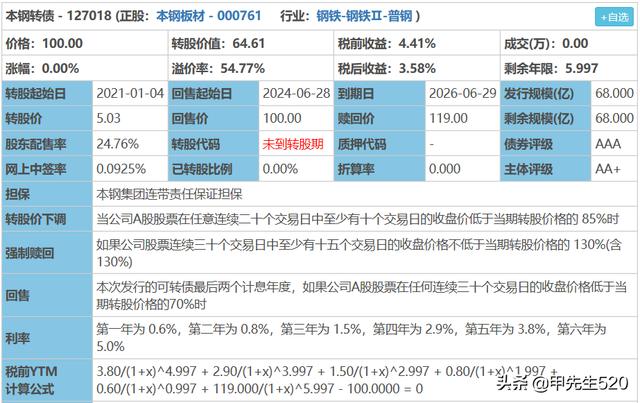

本钢转债 转股价格5.03元, 当前价格3.25元,

转股价值=100*3.25/5.03=64.61,

**而转股溢价率=(100-64.61)/64.61*100%=**54.77%

本钢转债合理价格区间在64.61元,而发行价已经是100面值,高估溢价为54.77%,而上市首日平均溢价率为15%左右,即满打满算64.61+15=79.61元,依然还是破发的状态,由于其是3A评级,即年化利率较高,只有纯债性,没有转股性,而且发行规模还很大68.00亿元。

所以数据显示:将近有100多万人次放弃申购,而这些大多数是可转债打新懂行人士,本钢转债上市盈利面较小,破发概率大,当然每个人都有其想法,有人去玩六年纯债收益,而我们打新只是为了博取短期收益。

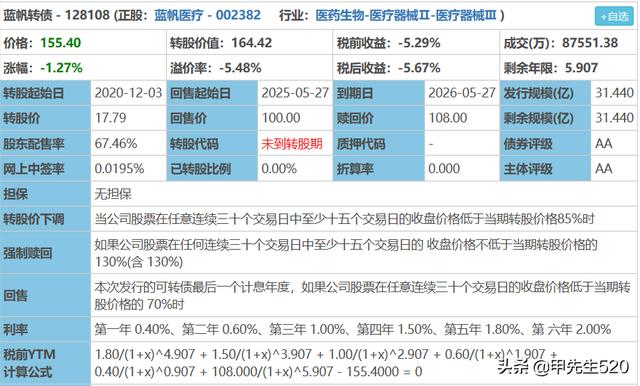

上市前日:6月18日蓝帆转债 转股价格17.79元, 当前价格28.55元。

**转股价值=100***28.55/17.79=160.48

*而转股溢价率=(100-160.48)/160.48*100%=-37.68%*

由于其总规模31.44亿元,而且原股东配售67.46%网上规模10.23亿元上市首日抛售压力大

故而转股价值160.48元,给予 -5 — 5%的溢价目前估值155—165元。

以下是7月2日蓝帆转债详细信息:

可转债上市价格预估:可转债的转股价值+上市首日平均溢价率即为开盘价,而上市首日平均溢价率为当前可转债投资者的热情指数,更为精准为上市首日此行业平均溢价率,参照当前环境下同行转股平均溢价率情况。

如何避开破发转债?

我们打新要注意几个关键指标:

- 转股溢价率:溢价率越高,上涨空间越小,所以溢价率低点比较好;

- 可转债评级:评级是代表机构对转债的安全程度评估,分为AAA,AA+,AA,AA-,A+五个等级,越高越好;

- 可转债的正股:可转债的根本还是正股,如果正股的基本面不好,始终也是涨不起来的;

还可以写可转债的代码观察投资机会

https://xueqiu.com/6330994946/146573727

欢迎在评论区中进行批评指正,转载请注明来源,如涉及侵权,请联系作者删除。