2021-10-09

我看了中公教育的走势:

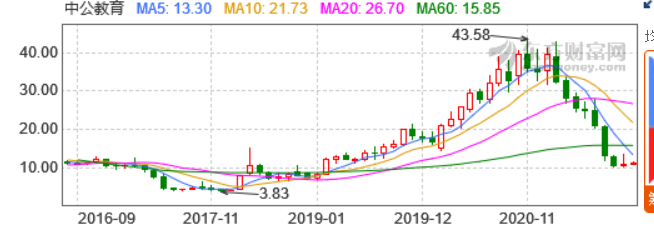

又去看了一下中公教育的年报,2019年2月上市,2018年半年报和2019年半年报都是盈利状态,但是2020年半年报就亏损了,并且2021年半年报也是亏损状态,2020年2月份和2021年1月份都有解禁.我觉的这个有点看头的,要是有钱的话我可能买小几k观望,做下T.但是我现在没钱,贫穷使我冷静.11月可以观望观望.我是在非交易日看的,下一个交易日最高11.85元.

2021-10-14

今天一看,中公教育今天吃了一个涨停. 所以,应该如何衡量盯盘的频率才好呢?我觉得得分配好风险,在做投资之前明确自己用来技术投机(赌博)的资金和自己用来价值投资资金的比例关系,小资金赌博来赚取高额收益,大资金价值投资用来赚取稳定收益.而且这两者不是割裂的,是主辅关系,投机必然要依赖价值投资的眼光维护,比如在自己有一定价值投资前瞻的基础上做T.

2021-10-25

2021年10月14日拉涨停, 2021年10月15日三季度预告出来当季亏损好几个亿, 去年同期盈利十几个亿, 当天差点跌停, 后面几天一直跌, 18日深交所发关注函要求解释大幅亏损原因, 要求25日前回复, 等了一天, 晚上20点左右发布延期发布公告,30日披露三季度报告.

在未复盘之前, 有着”幸存者偏差”, 还以为10月9日的自己”觉察”到异常亏损, 暗叹自己开始逐渐转为价值投资, 复盘后发现原来当时只是自己没钱, 所以自己对于现金和仓位的管理是非常差的.

中公教育在2020年疫情期间同期都盈利, 为什么在疫情转变了之后反而有了亏损呢, 我看一些中金研报分析说是中公教育有以下几点理由:

- 与粉笔职业教育竞争, 推出协议班课程, 这类产品收款质量偏低, 产生较多的退费

- 去年大幅扩招老师并提升老师薪资水平, 但今年很多教培公司转型, 存在一些潜在竞争者, 成本控制难度大.

- 市场K12教培公司进入职业教育冲击中公

中金认为有以下几点利好:

- 公司主动控制协议班比例

- 国考扩招, 同比增长21%.

我有时间要分析一下中公教育的2019年年报(疫情前), 2020年年报(疫情中), 2021年三季度报(疫情后), 着重观察它的

- 资产, 资产是哪些, 我在网上看到它现在买楼和教育基地, 转向重资产, 房地产管控是否也会影响其资产质量

- 现金流, 怎样的收费模式, 什么是协议班, 退费比例

- 净利润, 教培行业的市盈率,

- 护城河, 其它K12教培公司进军职业教育对它带来的危险性

2022-01-21

我认为, 虽然现在股价很便宜, 7元, 已经自我看到起下跌了30%, 但是它真的值7块钱吗?不一定, 它公司的资产主要是培训基地不动产, 核心竞争力是师资力量和教培体系(由师资力量决定), 而这个核心竞争力要保留就需要大量的资金, 所以我认为它”不是一家好公司”, 好公司核心竞争力与公司发展是正反馈的公司, 就比如腾讯有钱, 垄断游戏市场, 增收, 继续垄断渠道和技术. 而中公教育在发展健康的情况下, 垄断师资, 增收, 继续垄断师资, 但是现在在局势不明朗的情况下, 它不能垄断师资, 所以它没有核心竞争力, 也没资产, 现在还在亏损, 所以就算3块钱都不一定值得入手, 除非它的季报显示营收增长, 净利增长.

从公司行为上来看, 12月份它还非公开发行股票, 但是停止了, 说明它缺钱, 而它因为亏损过大还引起了深交所的问询, 它的回复说明第三季度营收大幅下降主要是因为协议班退费导致., 因为协议班各种条件下会退费, 所以对于公司的运营现金流充满着不确定性, 现在该公司已经取消协议班, 我认为这是一个比较积极的因素, 表明公司已经认识到问题, 当然什么时候好转还得看具体的财报, 我觉得只有2021年4季度报表出来或者2022年1季度报表出来公司基本面发生变化时再可以看了, 现在这几个月不值得一看, 涨跌都是浮云, 都是投机.

欢迎在评论区中进行批评指正,转载请注明来源,如涉及侵权,请联系作者删除。