市级政府的预算草案报告一般在年初发布, 包含去年的决算和明年的预算, 以关于南京市2020年预算执行情况和2021年预算草案的报告为例, 展示一下预算表中我感兴趣的数据.

预算执行情况分为南京市(全市=市本级+区县)和市本级预算收支, 一般关注全市即可, 如果想关注某个区, 可以查看某区预算执行情况, 市本级就是指的是南京市人民法院, 南京市xxxx, 而区的话就是江宁区法院, 江宁区xxxx.

政府预算分为四项:

- 一般公共预算

- 税收收入

- 房产税

- 契税

- 环境保护税

- 企业所得税, 个人所得税, 城市建设税等

- 非税收入

- 罚没收入

- 税收收入

- 政府性基金预算

- 国有土地使用权出让收入

- 国有资本经营预算

- 社会保险基金预算

其中, 对比数据的差异可以分为横向和纵向, 横向是对同一时间不同地点相同级别的政府预算进行比较, 主要比较的是地区差异,注重绝对数值. 而纵向是对同一政府不同年度进行比较, 主要比较的是变化情况, 注重变动百分比.

下面以上面四项预算顺序比较一下一些关键数据.

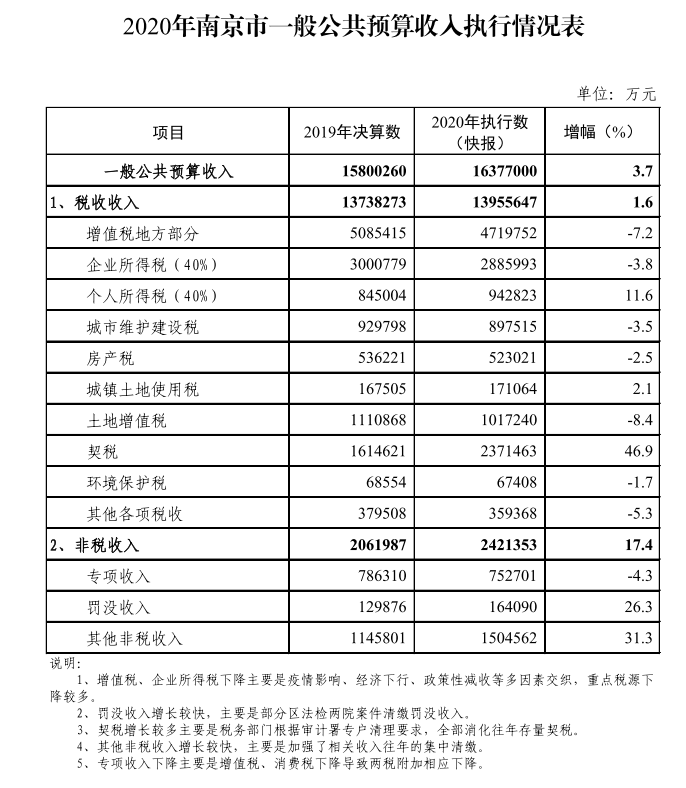

一般公共预算收入

房产税

房产税采用比例税率。 由于房产税的计税依据分为从价计征和从租计征两种形式, 所以房产税的税率也有两种。 一种是按房产原值一次减除10% ~ 30%后的余值计征的, 税率 为1. 2%; 另一种是按房产出租的租金收入计征的, 税率为12%。 依据 《中华人民共和国房产税暂行条例》 的规定, 下列房产免纳房产税:

(1) 国家机关、 人民团体、 军队自用的房产。

(2) 由国家财政部门拨付事业经费的单位自用的房产。

(3) 宗教寺庙、 公园、 名胜古迹自用的房产。

(4) 个人所有非营业用的房产 (所以商品房不出租的不用缴纳房产税)。

(5) 经财政部批准免税的其他房产。

现在的房地产税改革就包含这部分, 要么以交易过程收税, 也就是契税那边, 要么就是按保有收税, 就是房产税.现在的房产税说明不了什么问题, 现在的房产税占总税收比重才为3.75%, 改革的话就是把房产税占比往高提.但是这是一般公共预算, 而之前的土地出让金是属于政府基金预算中的, 所以降低土地出让金提高房产税对于政府预算来说也要有很大的不同, 因为政府基金预算是专款专用, 改革之后如何切换两种差异是一个问题, 还有就是改为房产税后中央上缴比例和地方留存比例也是利益问题.

房地产税和房产税的区别, 房地产税包含房产税.

契税

从契税的变动比例可以看出一个城市房产交易量的变化.

无论买卖新房还是二手房, 都需要缴纳契税, 契税税率3%-5%, 甘肃2021年3%. 但是南京2020年契税比2019年契税增加了40%, 下面备注是对存量契税进行了清算.

罚没收入

从罚没收入可以看出一个地区的营商环境.

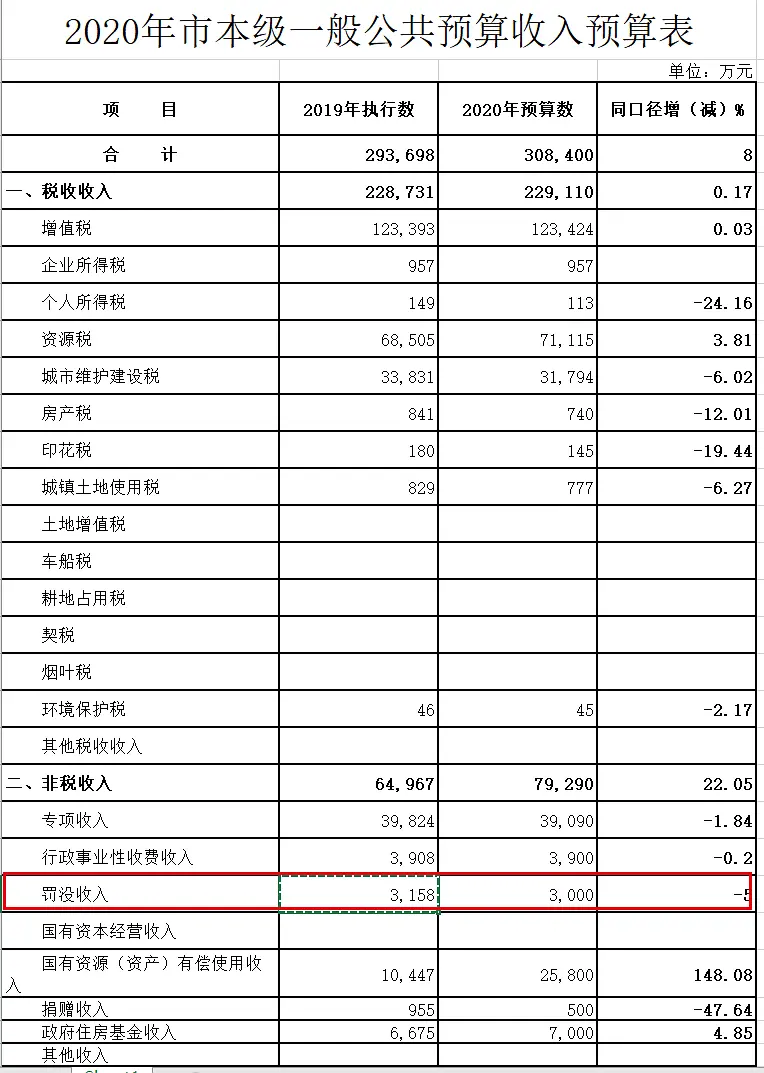

罚没收入的预算和决算:

预算: 理想情况夏应该以上一年的决算为预算, 也就是0增长, 因为罚没收入越少说明社会越稳定, 政府情况完成越好.

决算: 实际上决算与预算的差别在小范围内变动都是合理的, 因为比较意外.

正常的罚没

类似于这个南京市本级的罚没收入:

预算比例在上一年决算的20%以内, 实际在上年决算和今年预算的20%范围之内.

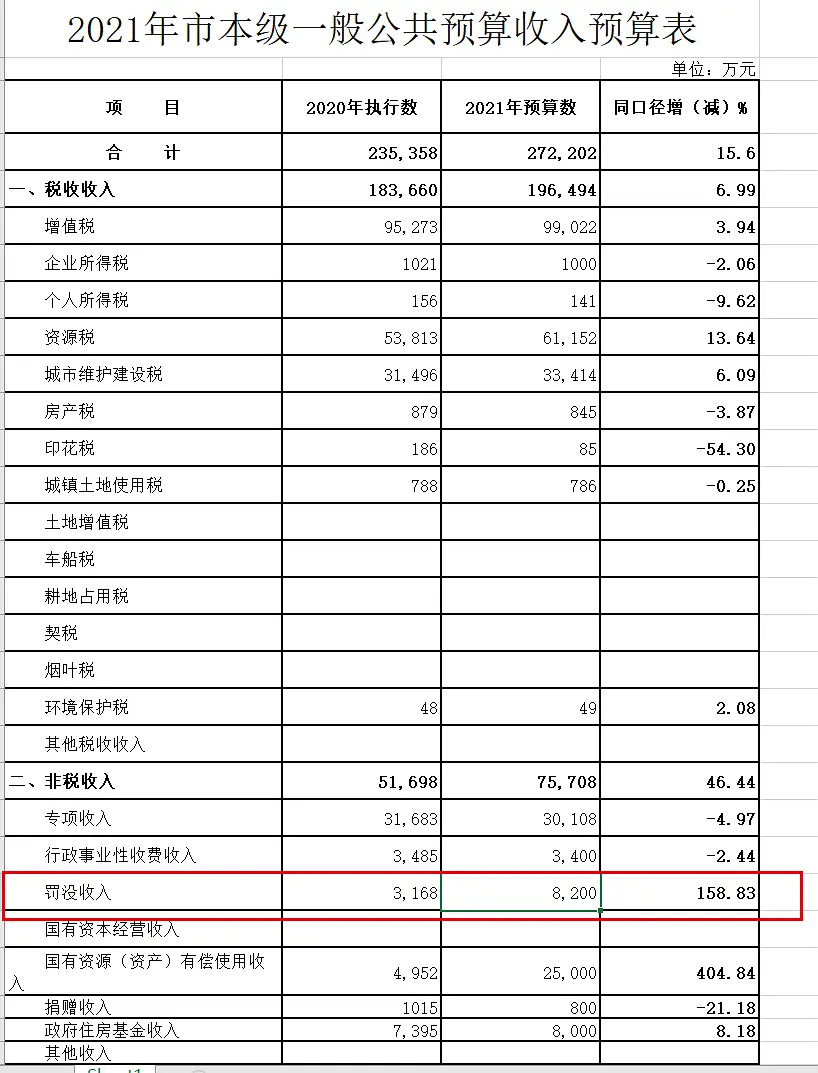

不正常的罚没:

可以看到2019年决算3000多万元, 预算3000多万元, 很正常, 但是2020年决算3000多万元, 预算8000多万元, 同口径增长158.83%这就不正常, 除非能给出合理的解释, 但该表下面也并没有附注.

等到2022年政府预决算表出来后, 发现实际的罚没收入并没有增加.

其实虽然增长率比较高, 但是也就是8千万,相比于公共预算收入27亿占比不是很高, 不过从政府”增加预算“这个角度我们依然可以发现很多事情.

参考资料:

关于罚没收入预算的分析, 这篇讲的非常好, 阐述了罚没预算的设定原理和罚没收入的合理与否.

财政部关于下达行政性收费、罚没收入实行预算管理实施办法的通知, 不能下定指标.

关于河北省霸州市出现大面积大规模乱收费乱罚款乱摊派问题的督查情况通报

政府性基金预算

国有土地使用权出让收入

南京市一般公共预算收入和政府性基金预算收入:

可以看到南京市的土地出让2020年为2030亿, 占政府性基金预算收入的91%, 是税收收入1395亿的1.45倍.

而中西部某市2021年预算土地出让16亿2400万, 占政府性基金预算收入167426万元的97%, 是税收收入196494万元的0.82倍.

欢迎在评论区中进行批评指正,转载请注明来源,如涉及侵权,请联系作者删除。