会计体系与经济现实

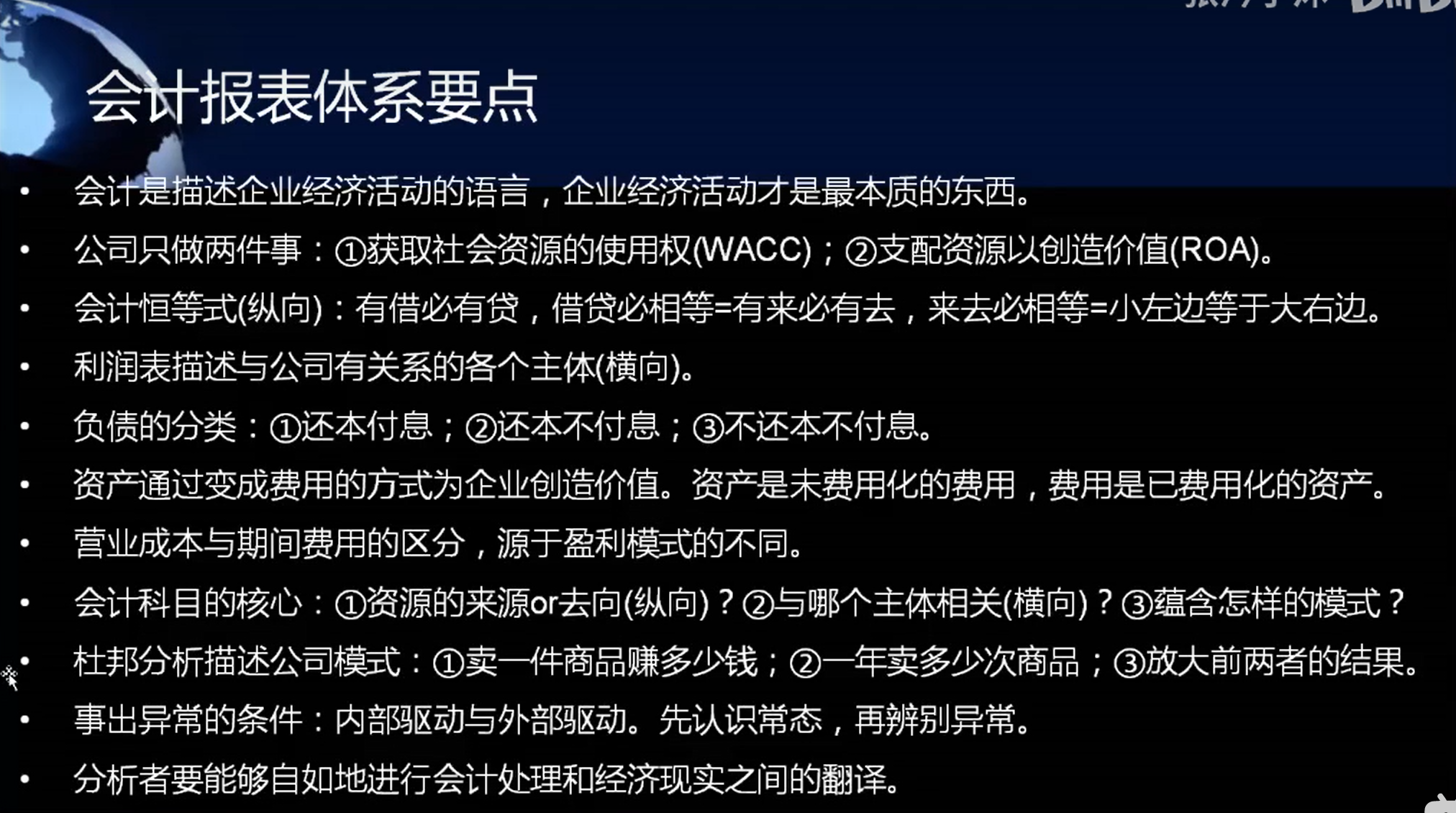

11句话搞清会计

会计是干什么的.

会计如何看待公司的.

2-8句讲的是报表

9讲的是比率分析

10讲如何分析.

11升华一下.

3讲

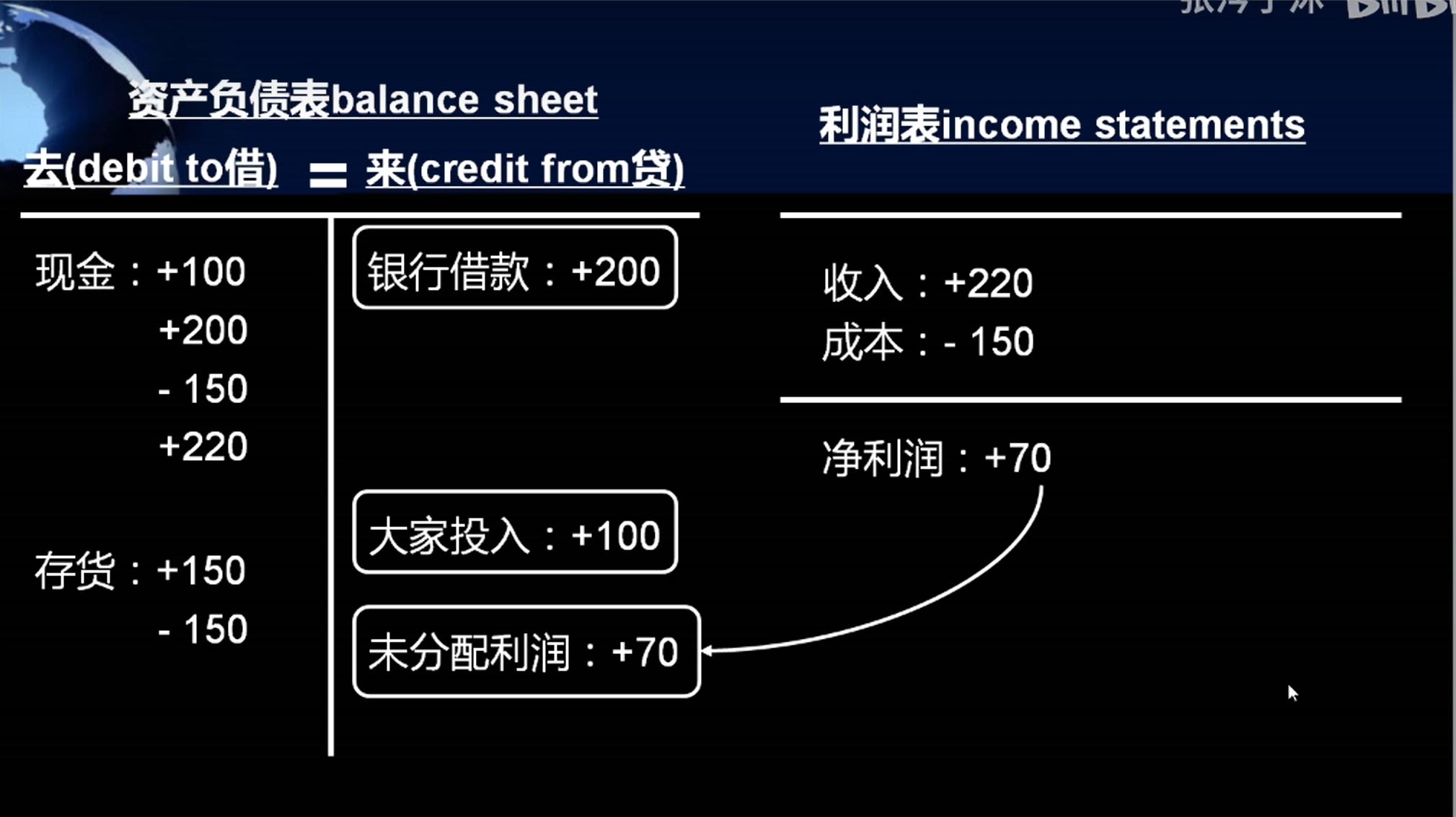

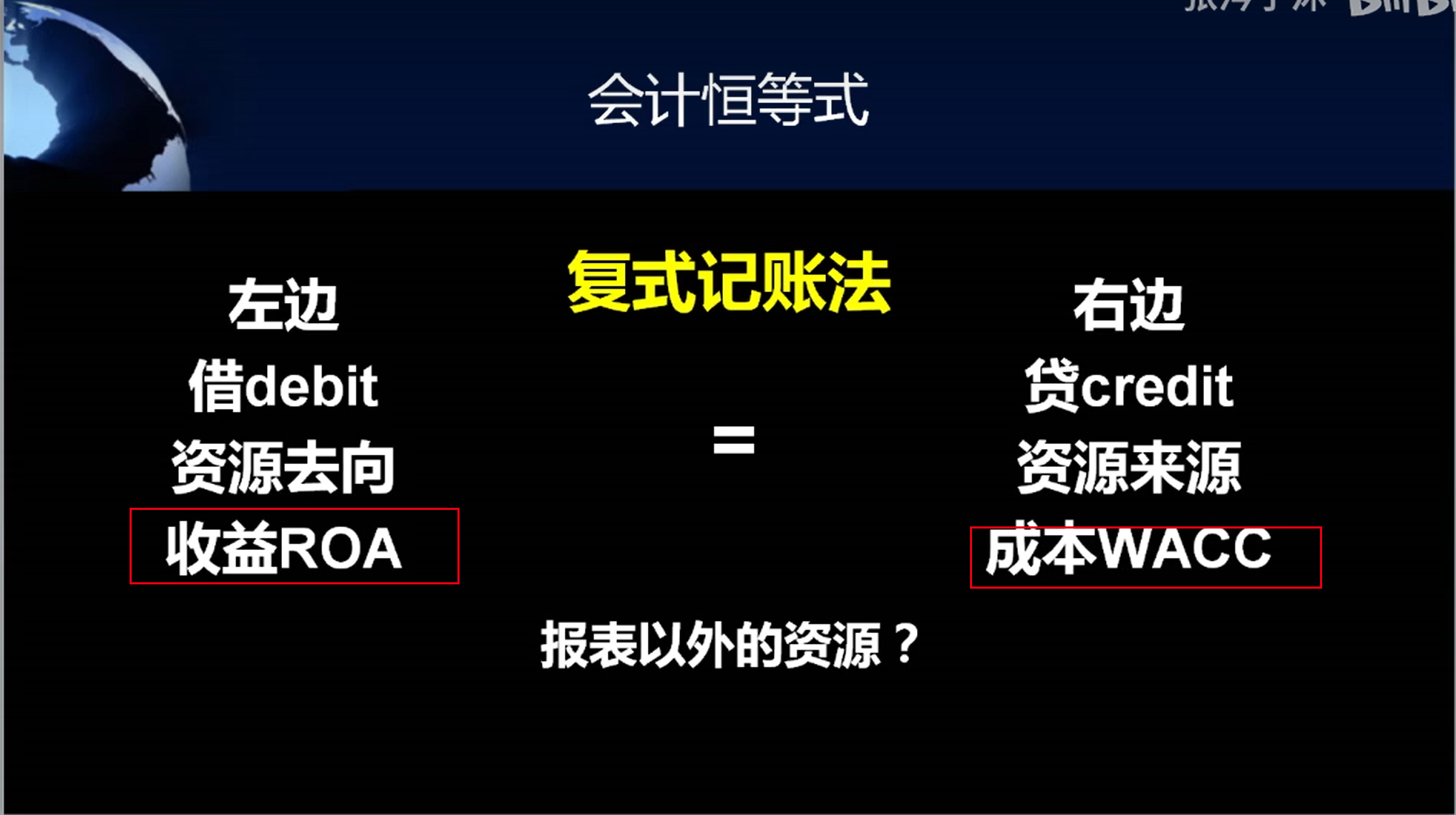

复式记账法把所有的现金分为来源(credit from, 翻译成了借)和去向(debit to, 翻译成了贷) .

PS: 成本讲的感觉有点问题.

为了消除负号, 在借方的的负号, 就会变成贷正, 如果贷负, 就会转化为借正.

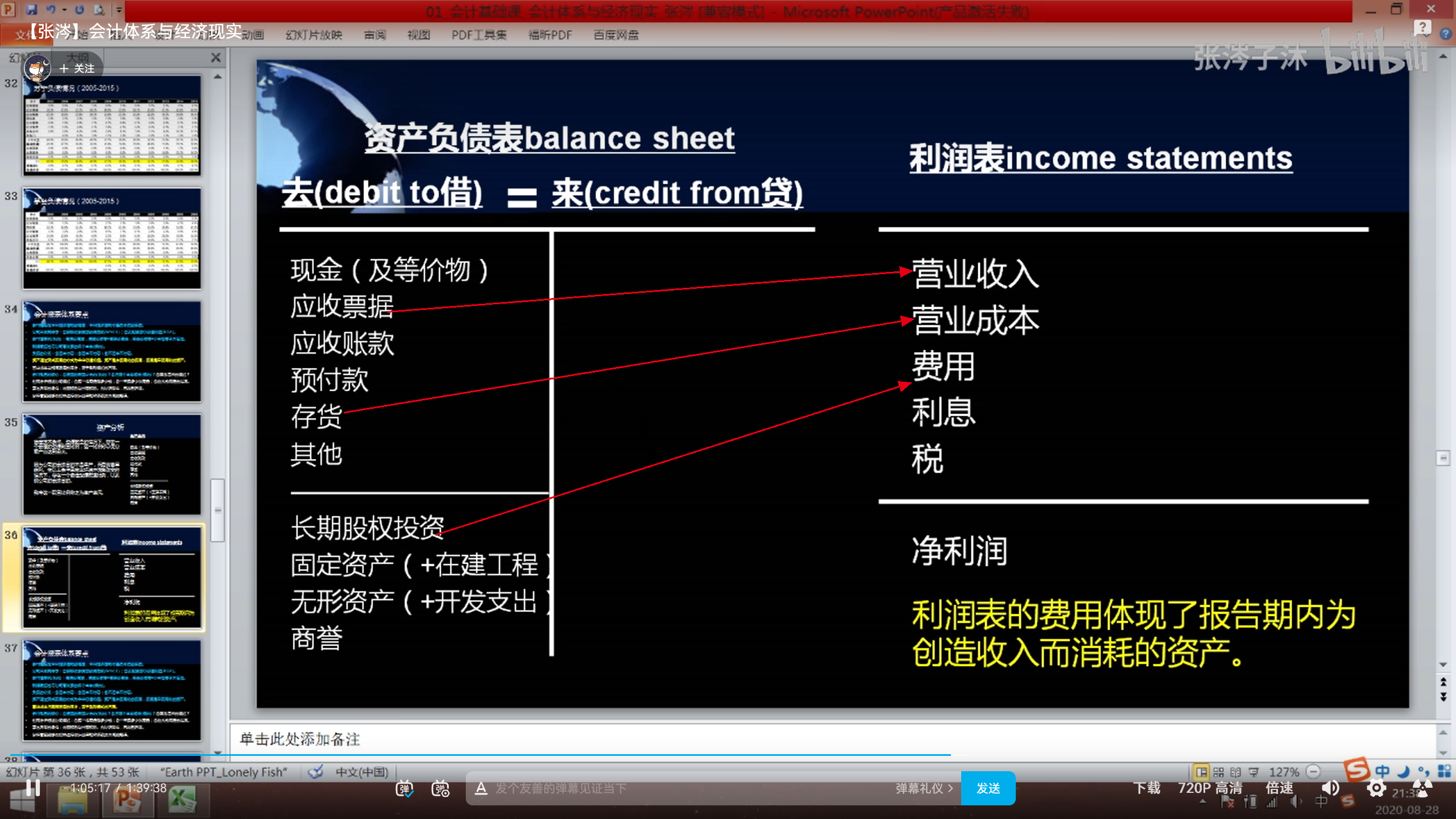

永远是资产负债表和利润表同时出现.

纵向关系, 如果从管理者的角度来看, 如果希望负债减少, 单一变量法, 要么

- 股权增加(债务重组)

- 资产减少*(资产抵债)

- 收入增加(增加营收)

- 减少费用(减少成本)

所以从债务舞弊的角度也可以看待这些矩形的变化.

2讲

会计视角: 成本与收益之差就是企业的价值.

4讲

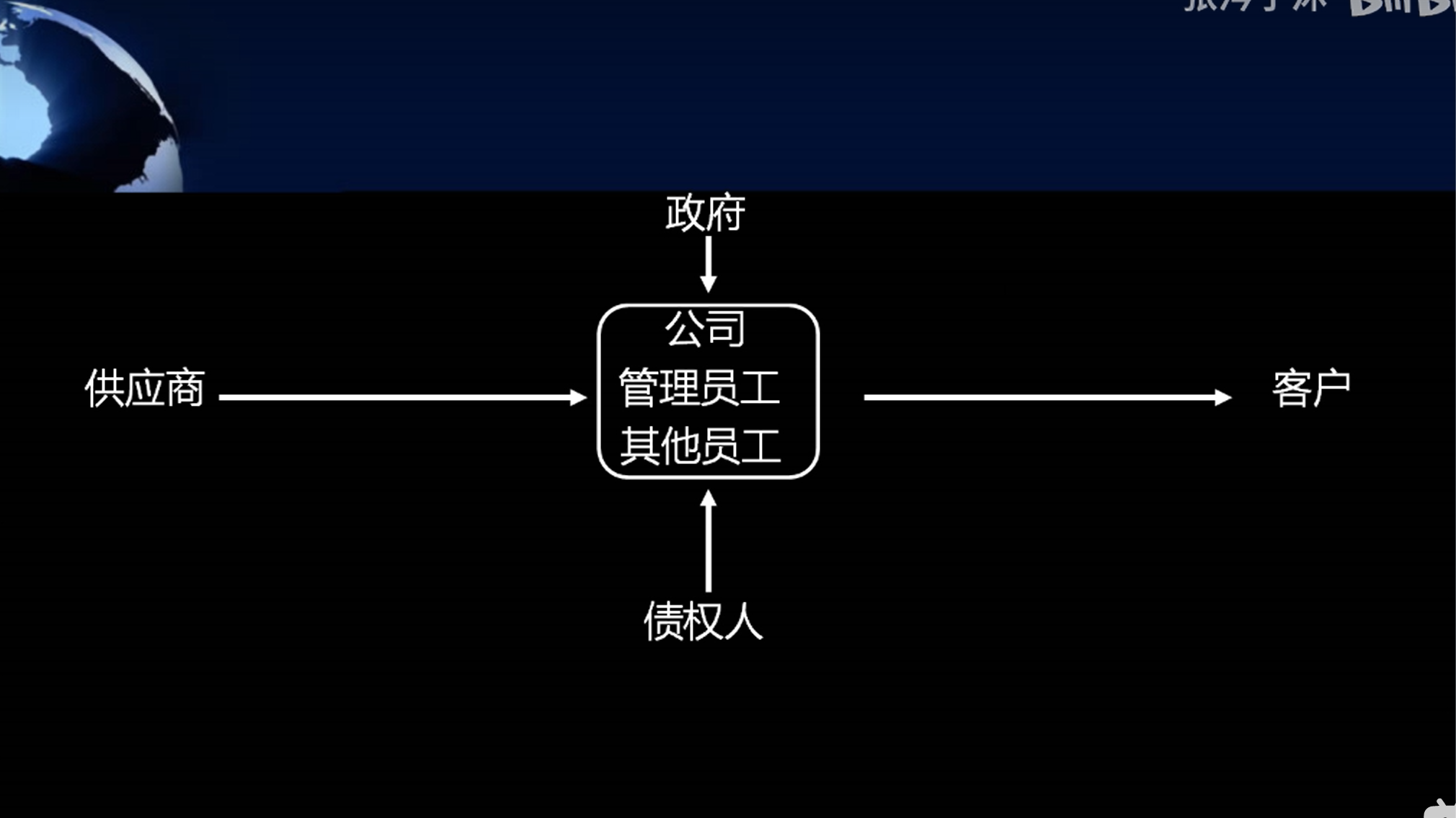

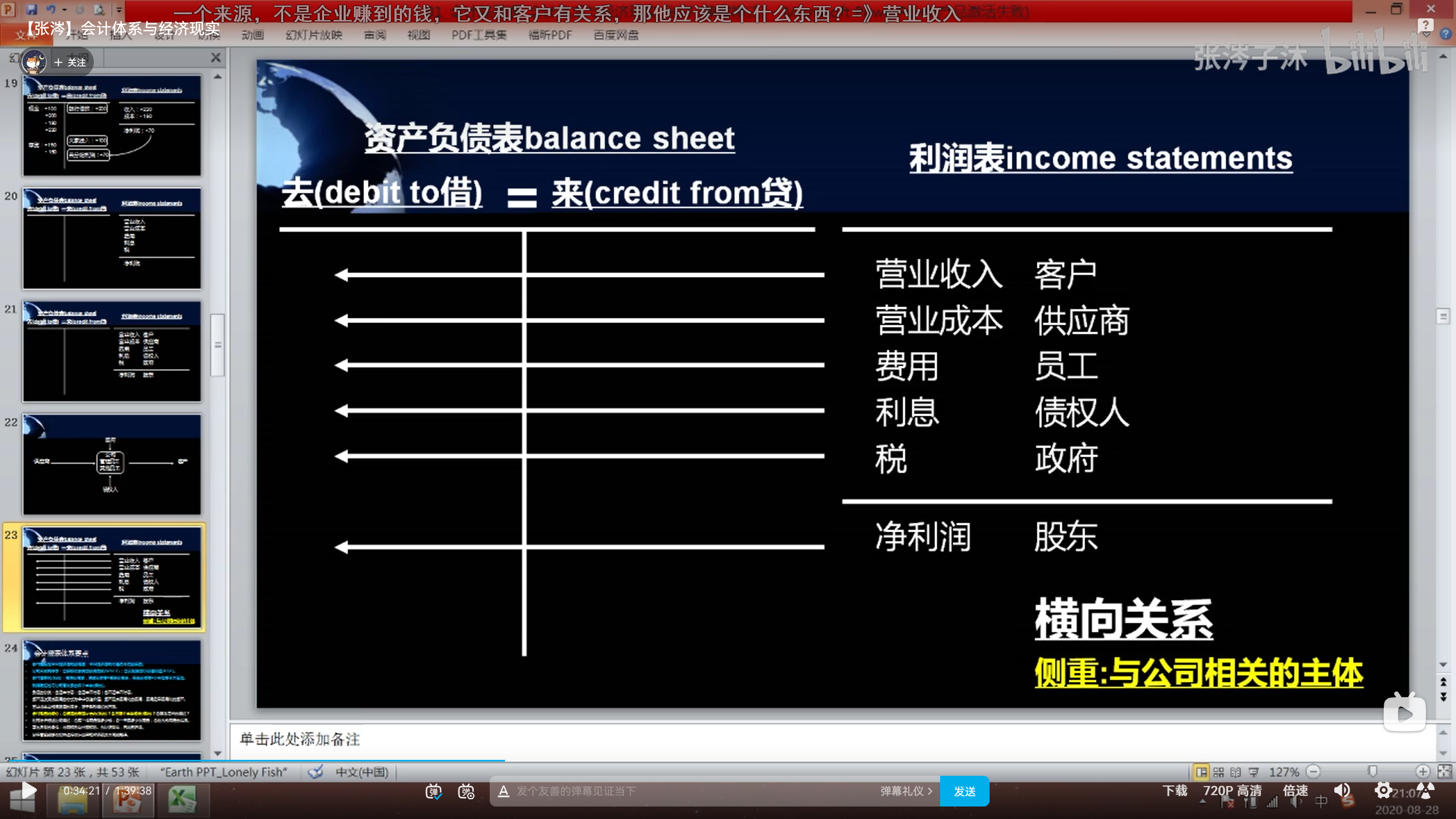

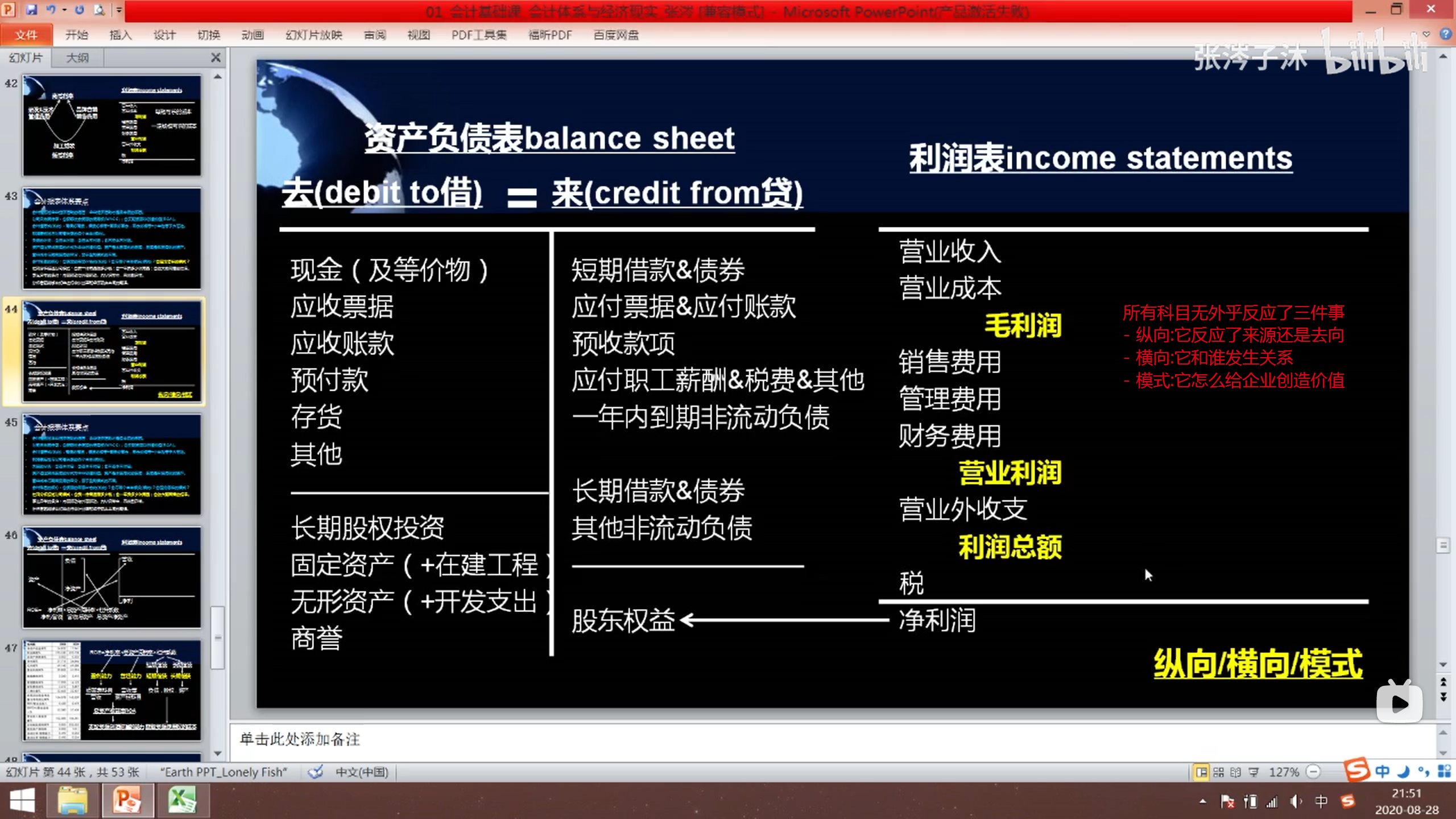

损益表这些科目都在讲: 公司和谁发生了关系.

营业收入: 顾客

营业成本: 供应商

费用: 员工

利息: 债权人

税: 政府, 税其实可以看做政府在每一家公司享有干股, 付出的是国防等公共资源.

近利润: 股东

公司是一切商业关系的总和, 损益表很好的对这些关系进行了描述, 呈现给了报表的阅读人, 损益表可以刻画了作者所提出的横向关系.

利润表的项目也在资产负债表横向插入插进来.

这样纵向关系和横向关系就可以对比查看报表了.

8讲

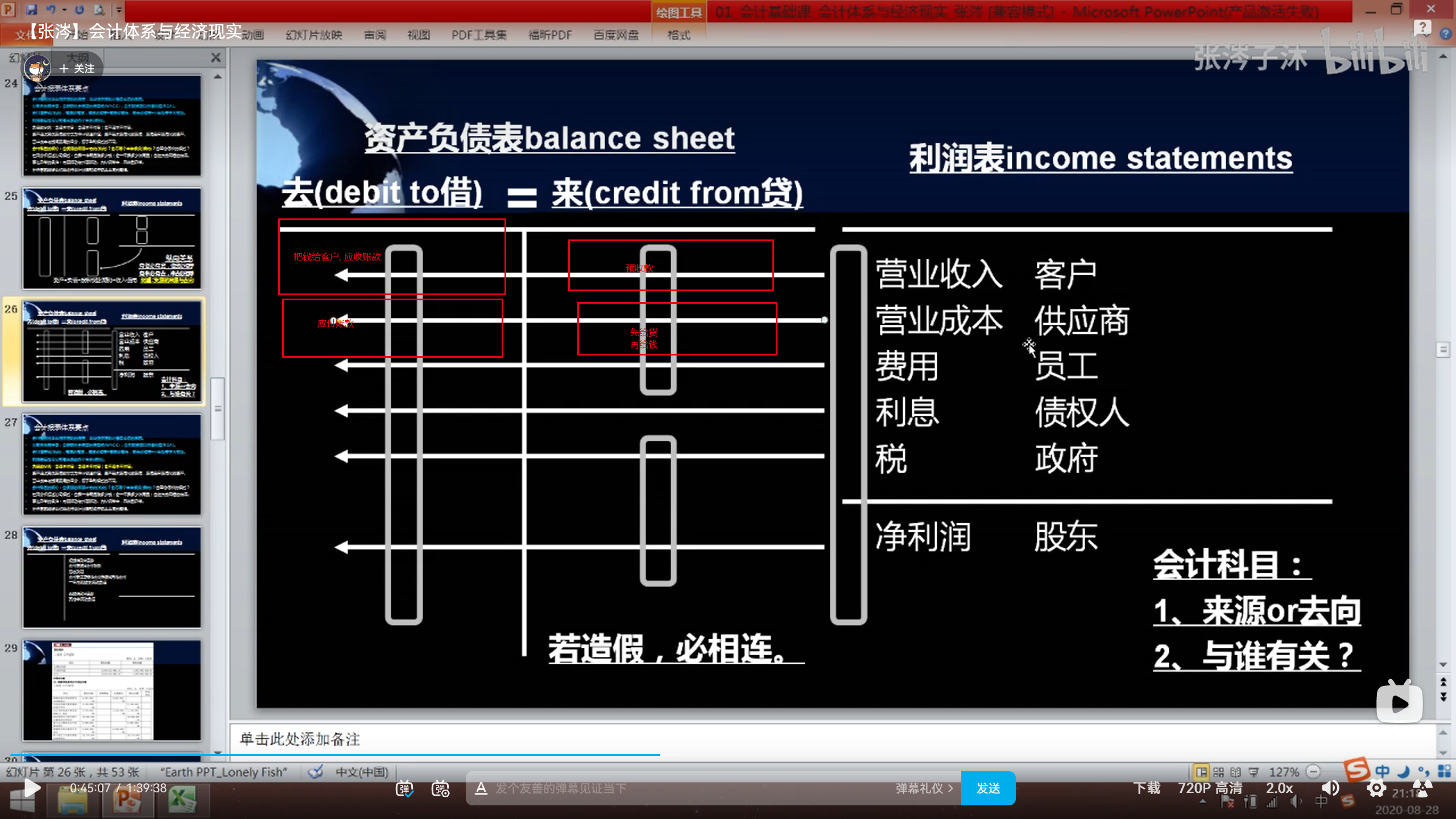

会计科目的核心: 1.资源的来源或者去向(纵向), 2与哪个主题相关(横向) 3.蕴含怎样的模式.

大部分会计科目都在告诉两点: 1.来源/去向 2.与谁有关

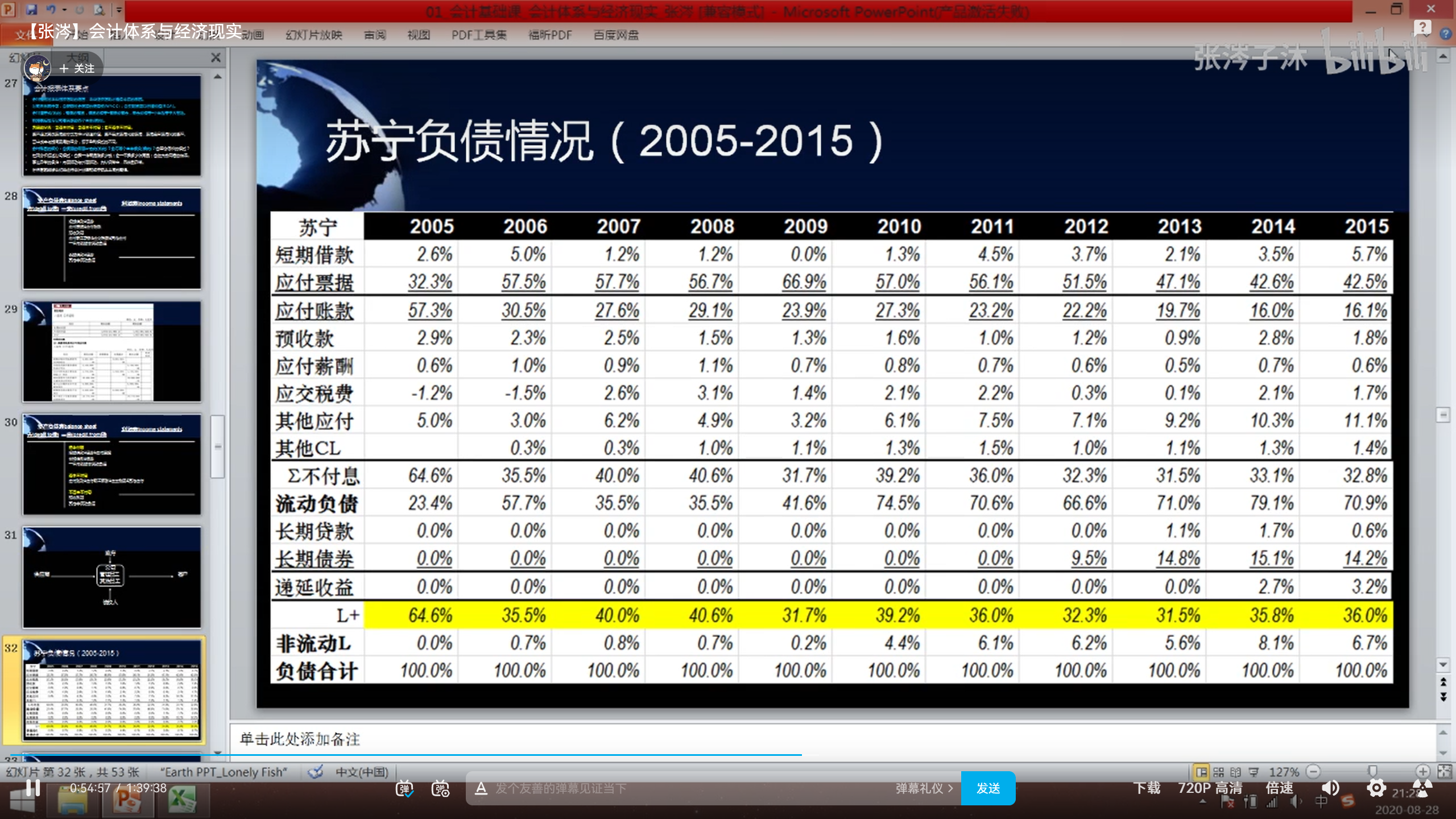

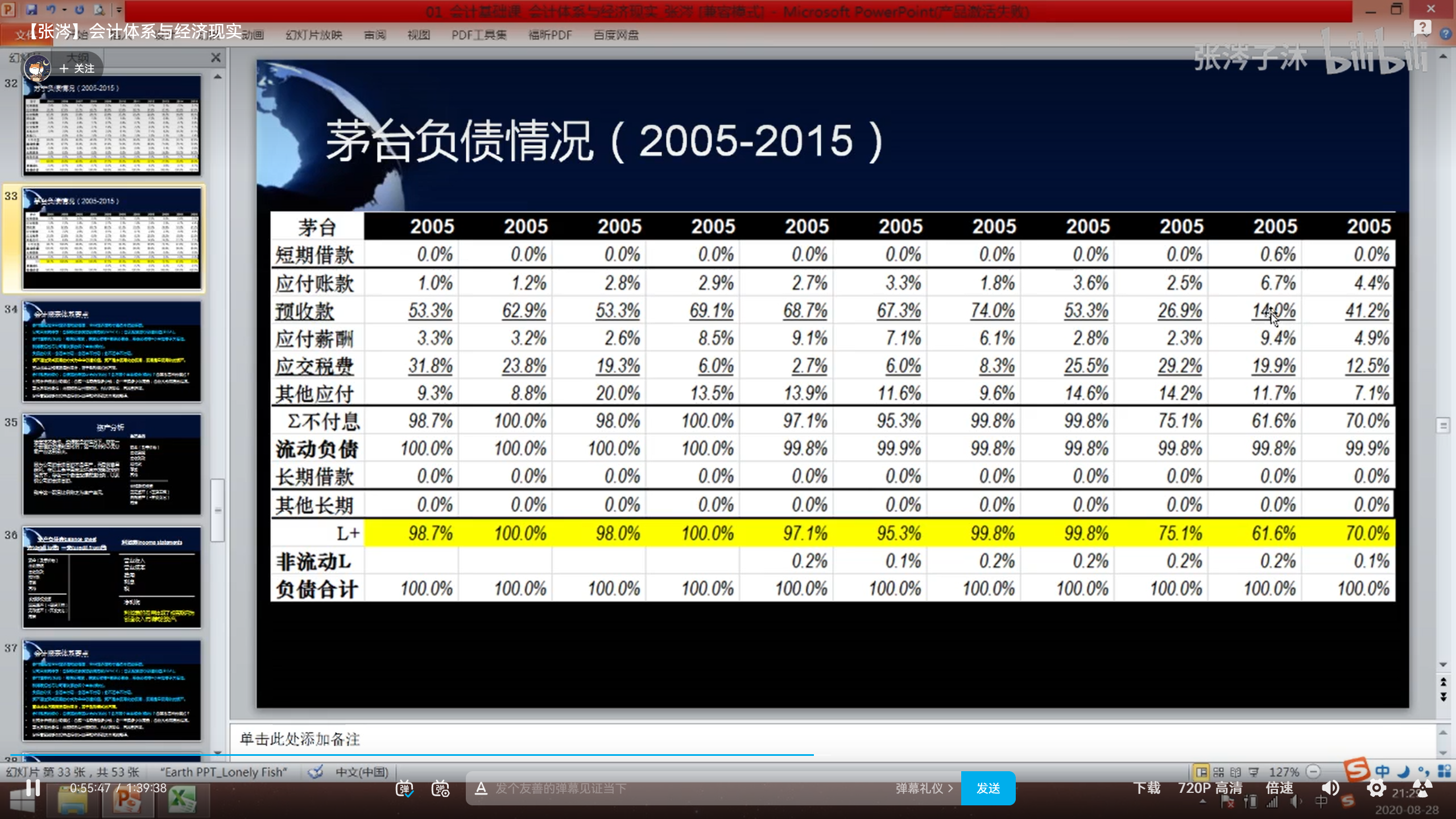

5讲 负债

作者划分短期负债和长期负债的角度不是惯用的一年, 而是关心钱款的代价

- 还本付息

- 短期借款, 债券, 应付票据

- 长期借款, 债券

- 一年内到期非流动负债

- 还本不付息(应该多多益善)

- 应付账款

- 应付职工薪酬

- 应交税费

- 其他应付

- 不还本不付息, 两种情况,

- 一种政府, 常见的是补贴

- 一种客户, 预收账款, 不还本不付息是因为是用存货”付”的, 没有给钱

不同行业的结构已经决定了这些, 与损益表刻画的一种功能相同, 资产负债表中的负债也可以刻画公司和其他所有角色的资金强弱关系.

可以获得的信息如下:

- 2005年时候, 虽然负债很多, 但是64%都是不付息的借款, 所以资金的代价很低

- 苏宁的不付息的负债逐年降低, 表明它的强势地位逐渐在下降.

茅台的信息如下:

- 茅台的强势地位比苏宁在各自行业的地位更强.

6讲 资产

资产通过变成费用的方式为企业创造价值, 资产是未费用化的费用, 费用是已费用化的资产.

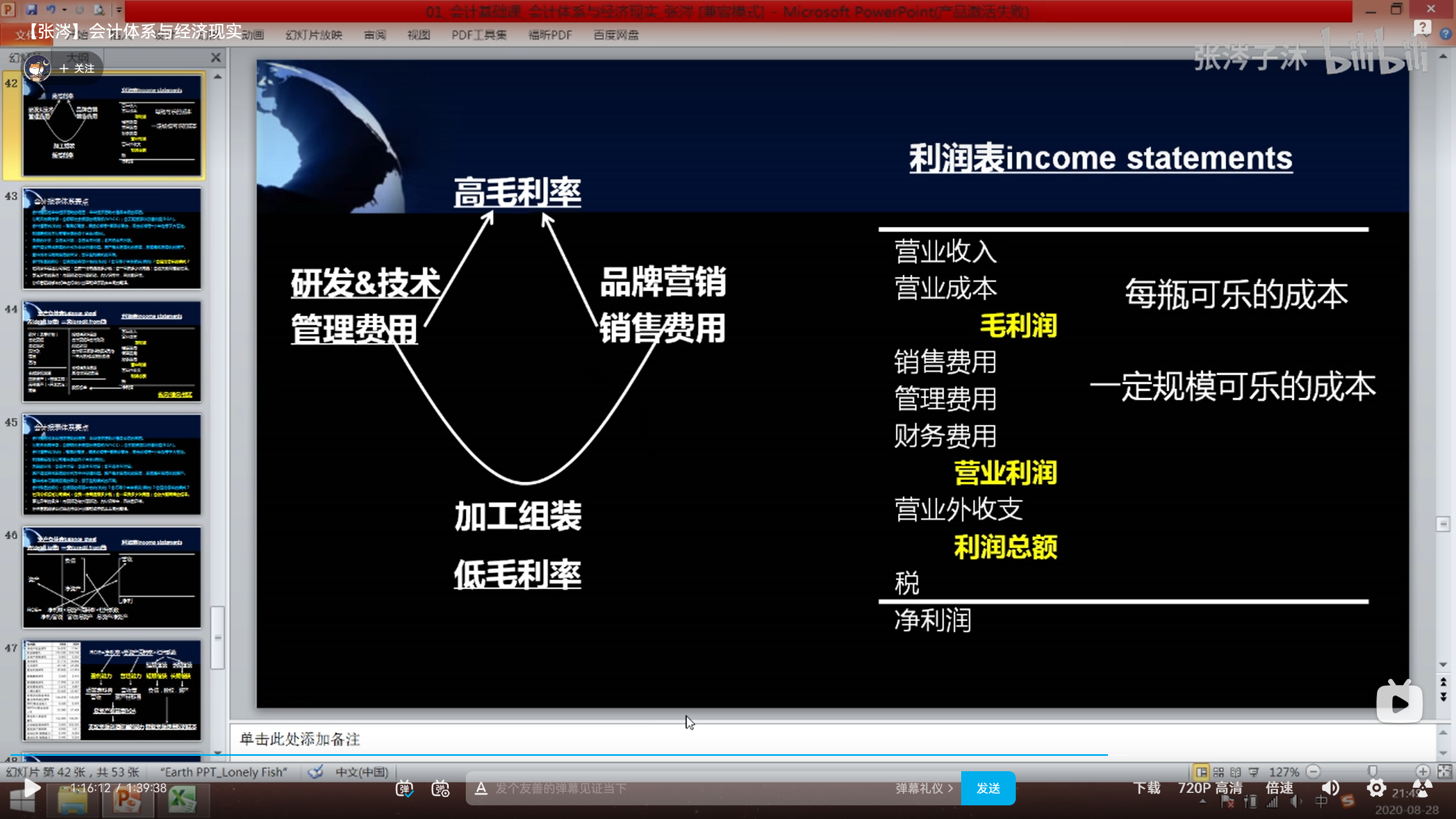

7讲 费用

费用的多少可以看出一个公司是什么类型的公司

- 可口可乐, 一定是销售费用高, 高毛利率公司

- 微软, 一定是研发费用高, 高毛利率公司

- 富士康, 一定是三费低, 低毛利率 公司

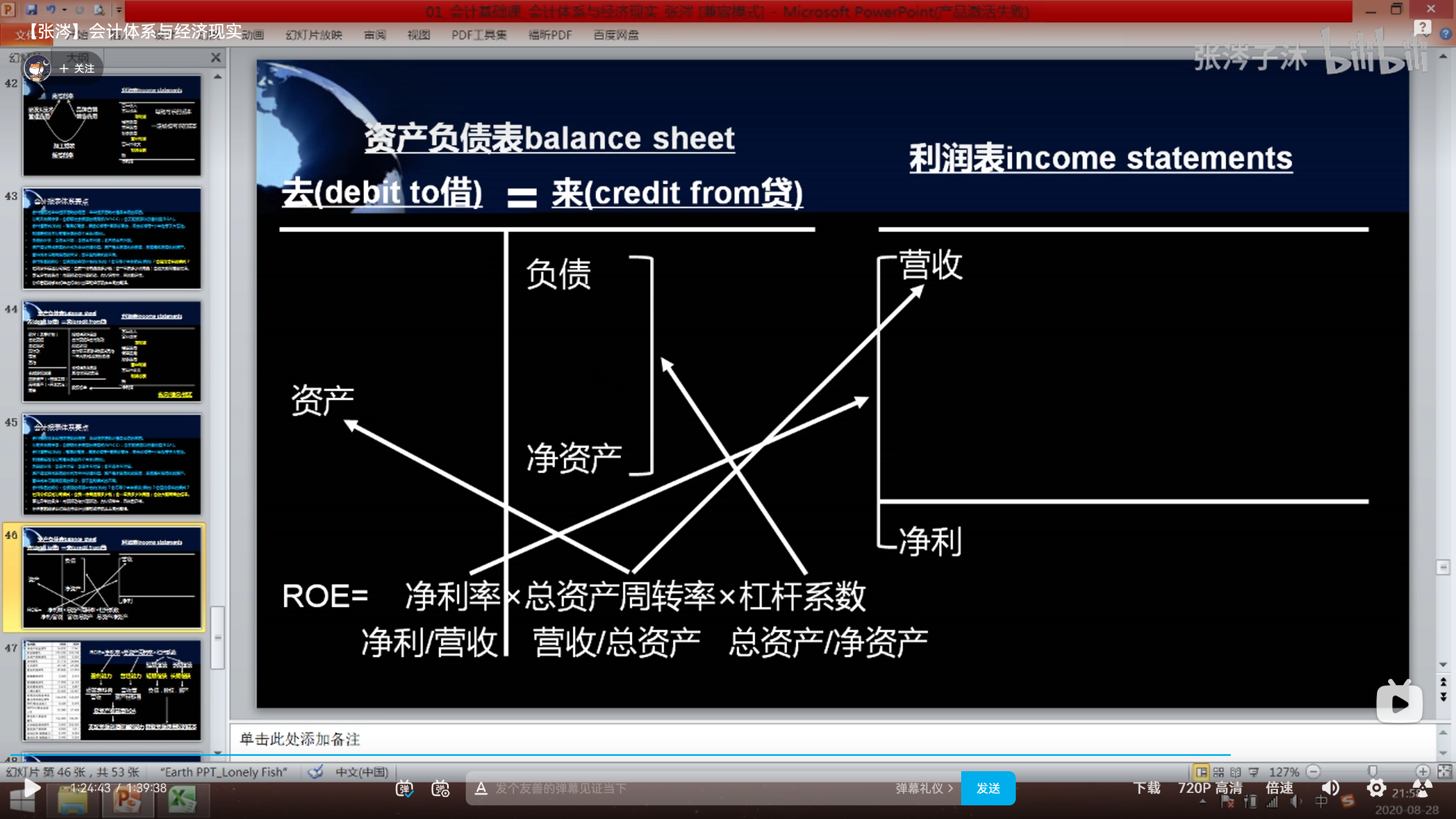

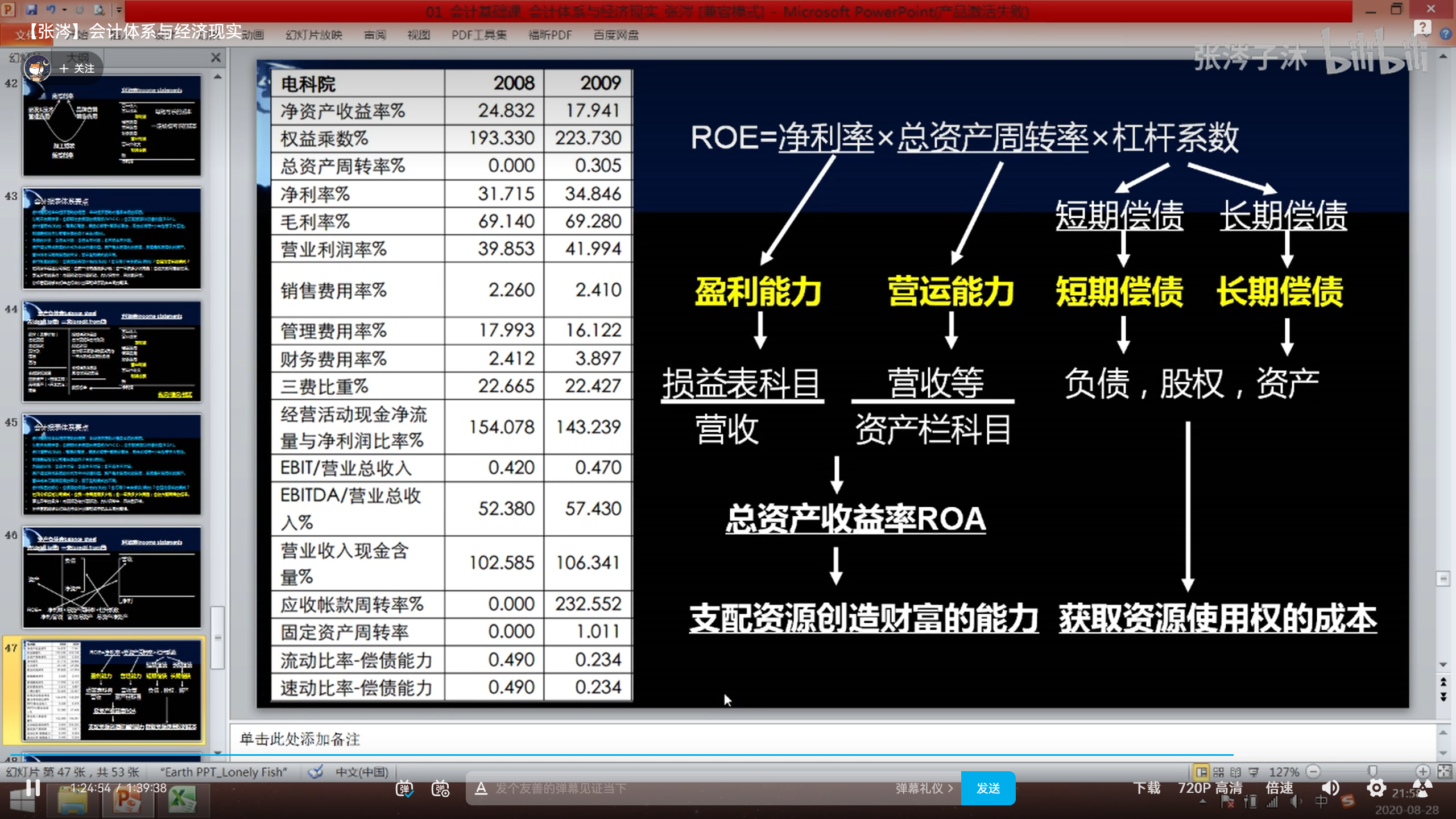

9讲 比率分析(杜邦分析)

杜邦分析描述公司模式

- 一个商品卖多少钱

- 一年卖了多少商品

- 将前两者进行比例放大

作者会用自己的算法使用初始数据来算这些指标, 然后同业对比的时候也是按照同样的算法算其他公司进行对比.

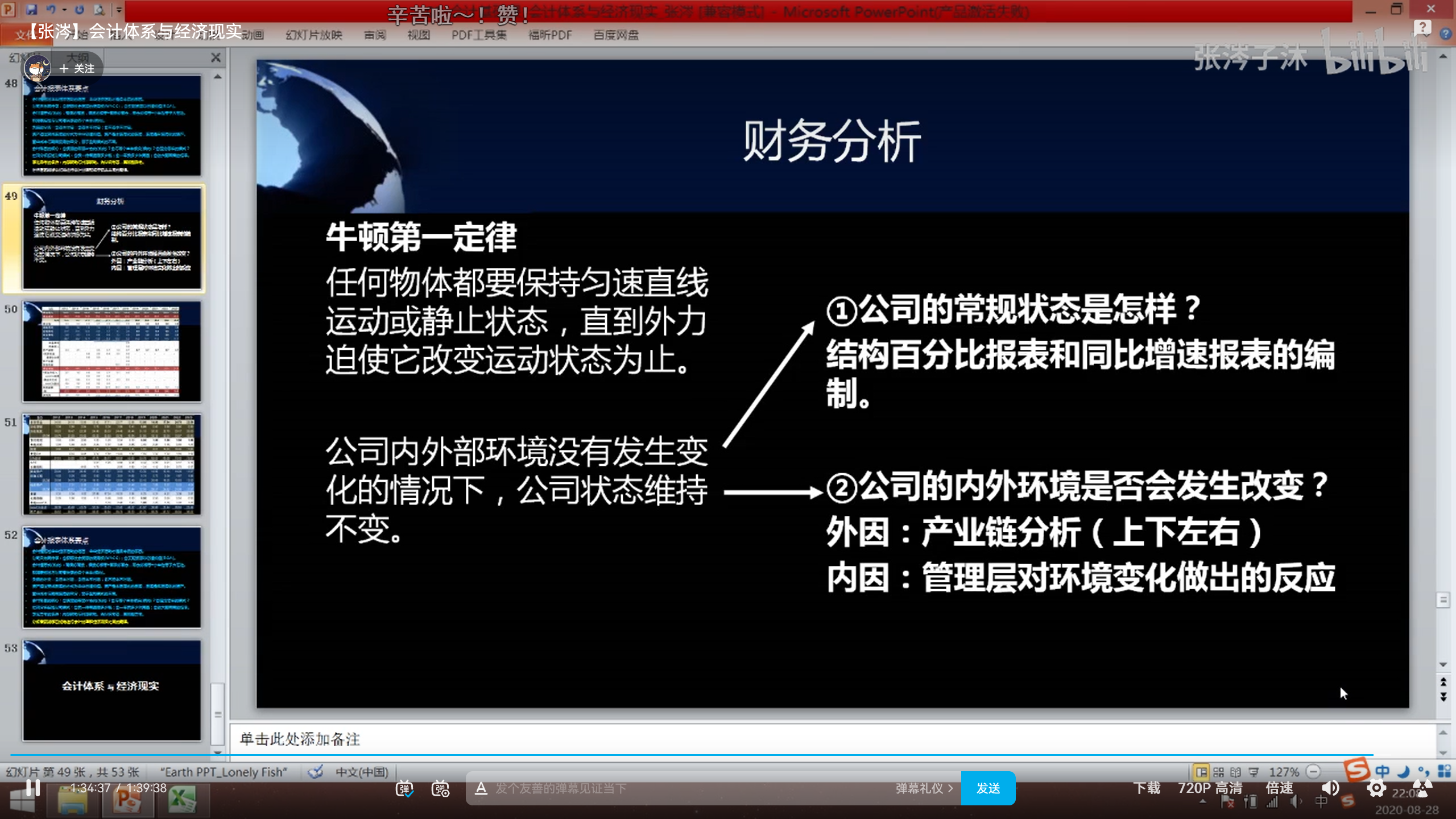

10讲

11讲

作者会将经济现实翻译成会计语言, 也会把会计的语言对应成社会现实.

欢迎在评论区中进行批评指正,转载请注明来源,如涉及侵权,请联系作者删除。